ESG和影响力投资因素日益受到全球投资者的关注。惠誉国际评级(Fitch Ratings)的数据显示,这一领域的资产在2019年上半年增长了15%,达到520亿美元,说明人们对ESG的兴趣正在快速增长。根据全球影响力投资网络(GIIN)的数据,影响力投资市场当前估值5,200亿美元。第一太平戴维斯投资管理公司ESG全球负责人Lucy Auden在与第一太平戴维斯世界研究部负责人Sophie Chick的谈论中,阐述了这种突然增长背后的原因及其对全球房地产的影响。

您如何定义ESG以及影响力投资?

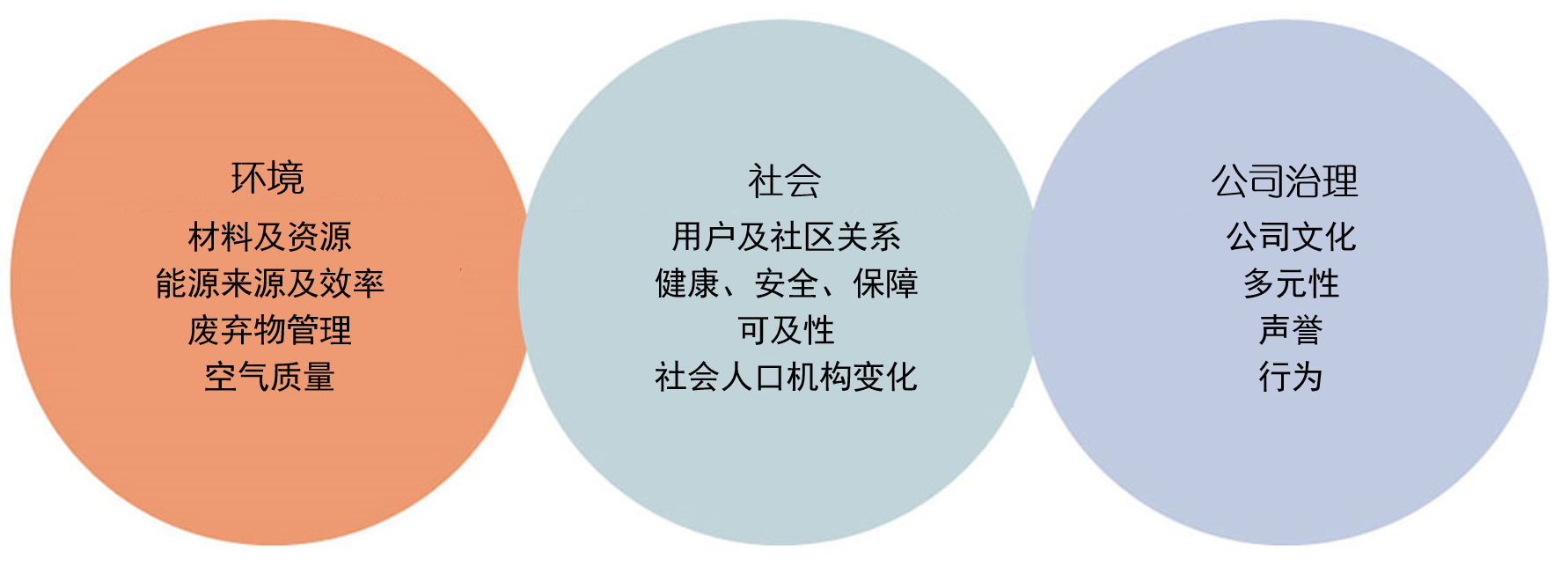

ESG是一个工具箱,可帮助您将环境、社会和治理方面的内容应用于现有产品组合,以增强其ESG绩效。E指的是环境方面,例如气候变化和能源。S代表社会,包括资产对居住者和社区的影响、新技术如何改变我们的生活方式以及社会人口变化(例如人口老龄化)等因素。G代表治理,包括公司文化、多样性、薪酬、声誉和行为等内容。虽然影响力投资以这些主题为基础,但区别在于投资者的意向性:影响力投资并不是为了提高现有投资组合的环境、社会和治理绩效,而是着眼于能够产生社会或环境影响力、同时产生财务回报的投资。

影响力投资组合中的投资有哪些关键特征?

我认为有四个。首先,投资的目的是在获取金融收益的同时制造积极影响——如果影响力投资经理认为不会产生积极影响,则不会投资。其次,“影响”融入基金设计理念,并随之深入到管理流程,成为报告指标的一部分。第三,会对影响进行绩效管理,就像在投资组合中对财务绩效进行管理一样。最后,影响力投资产品旨在推进影响力投资领域的总体增长,也正因为这一点,我认为影响力投资正改写着行业规则。目的不是要给个人带来比其他人更多的利益,而是要让多个管理者乃至整个行业共同参与,在环境和社会需求方面产生更广泛的积极影响。它不同于传统投资和慈善事业,其核心在于将影响力整合并贯穿投资过程。

哪些趋势导致了影响力投资的增加?

有很多因素。有社会变革,也就是资产对真实的人产生真正的影响。对于我们来说,在房地产行业,我们需要更多地思考建筑的使用者以及建筑周围社区的居民在经历的事情。房地产对社会产生影响的领域之一是经济适用房、社会住房和保障性住房。

不断变化的人口结构也是因素之一。新一代的养老基金投资者想要了解资金的投资方式。他们不仅关注投资组合的财务排名,也关注环境和社会排名。

另外还有城镇化推进将带来的许多可持续性和社会经济问题。据联合国估计,到2050年,全球将有70%的人口生活在城市空间中,其中许多人将住在非正式居住区和贫民窟。住房密度、城市农业和可持续基础设施等相关问题都是城市和农村环境相互作用的结果。

当然,社会对环境问题的更广泛关注也发挥着积极作用。英国政府宣布地球面临气候紧急状态即是一个推动因素。2015年,《巴黎协定》签署国承诺将全球温度上升幅度限制在工业化前水平的2oC以内。联合国政府间气候变化专门委员会(IPCC)2018年报告进一步强调气候问题的紧迫性,指出为避免灾难性后果,温度升幅必须控制在1.5oC以内。而气候科学家警告称未来温度可能升高3-4oC,全球都在思考如何实现温控目标。英国政府已承诺到2050年实现净零碳排放,英国一些地方政府计划在2030年即实现目标。影响力投资的集体行动对于气候变化的应对至关重要——只有私营部门、政府、政策和社区利益相关者通力合作,才能解决气候变化的问题。

环境问题和气候变化已在影响房地产投资经理的选择。他们思考的不是“拥有这幢绿色建筑挺好的,要买下”,而是“如果买了一幢能效低下的建筑,也无计划采取任何措施来提高其韧性和能效,那以后还能卖出去吗?对气候问题的关注日益增加的背景下,15至20年后会有买家愿意接盘完全暴露在气候相关风险下的建筑吗?”

如果从全球范围来看,即使温度只升高1.5ºC,也会有很多城市受到影响,其中有不少欧洲城市。而受影响的亚洲和非洲城市,影响要严重很多。越来越多的人意识到,我们需要为新常态做好准备。

这是否意味着ESG和影响力投资都与风险管理有关?

绝对如此!有趣的是,投资动机已从“值得买”向风险主导。随着新环境立法的出台,建筑物可能面临成为搁浅资产的风险。如果气候变化影响某个地区或城市,建筑是否无法承受洪水泛滥,或是无法应对未来30年气温不断升高的情况?现在,有许多人正以全球温度升高1.5或2ºC为假设来模拟其资产应对气候变化的能力,以评估资产搁浅的风险,调整投资组合管理策略。

本质而言,气候相关金融信息披露工作组(TCFD)是金融业对气候变化的回应。房地产是否需要类似机构?房地产的实体资产属性使之更容易受到自然气候变化的威胁。此外,建筑环境占全球碳排放量的40%,这意味着全球碳排放量的减少存在巨大空间。气候变化的缓解和适应在很大程度上取决于房地产资产。

基金正式加入ESG分类是否需要满足哪些特定要求?

影响力投资必须满足特定要求,但行业尚未达成一致的ESG基金标准。目前,不同机构都在创建自己的标准体系。例如,Better Buildings Partnership制定了“房地产环境基准”(REEB)。此外还有“全球房地产可持续发展基准”(GRESB),这是针对房地产资产组合的ESG基准。但我认为,投资者也在寻找简单的方法来弄清楚自己计划投资的建筑是否属于ESG友好型,是否具备环境可持续特征,以及是否会产生积极的社会影响。摩根士丹利资本国际(MSCI)基准衡量的指标包括财富管理投资组合的碳强度、社会影响、数据隐私和董事会的女性代表比例。目前,GRESB是房地产行业与MSCI基准最接近的一个。

ESG基金的表现是否优于非ESG基金?有没有办法追踪?

在考察可持续投资与财务回报之间相关性的2,000多篇经过同行评审的学术研究中,超过90%的研究表明财务绩效与可持续投资之间具有中性或正相关性。这充分证明,可持续投资不会导致财务表现不佳。

我们认为这一结论也适用于房地产,从价值上就可以看出来。首先我们可以看用户成本。如果您希望提高效率,则会寻求降低使用期成本。那空置率也会降低吗?有用户在寻找新的办公室,他们想去成本效益最高的办公场所。环境效率与成本效益密切相关。租户常说他们的员工相对年轻,向往联合办公类似的工作环境——有社交空间、绿化墙,可及性高,看重员工健康和福祉的地方。ESG可以提供更多的潜在租户,并有助于避免和减少空置空间。

您如何衡量ESG的影响?有可以向投资者展示绩效和历史业绩的方法吗?

与社会绩效相比,环境绩效更容易衡量,前者则更侧重于定性衡量,并且与社会环境有着很密切的关系。您可以说,我们投资了多少社会住房,安置了多少人,为多少人提供了经济支持。但从人口统计学角度而言,这些人有哪些社会经济特征呢?投资带来了持续、长期的社会影响,抑或只是一次性指标?在能够回答这些问题之前,我们都无法完整了解投资的社会绩效。也正因为此,各方都在尝试开发框架来衡量社会影响。需要优先确保同时进行定量和定性评估,因为金融机构有义务向股东和监管机构报告指标。对于投资者而言,理解这些指标尤为重要,因为他们有义务向受益人报告基金的绩效,其中就包括ESG绩效。

未来几年,ESG和影响力投资将如何发展?

扩大影响力投资规模,同时不忘初衷、坚守最初的影响力目标是未来的一大挑战。影响力的衡量,包括社会影响定性衡量的细枝末节,可能会导致高昂的成本。 您需要专业知识、资金和资源来准确评估资产的绩效,尤其是社会绩效。

但是,我提到的所有因素,无论是环境、社会还是公司治理,在未来10年、20年或30年后只会变得更加紧迫。房地产行业正在发生变化——需要意识到ESG问题将影响房地产,我们不能等到10年后再采取行动,现在就要着力应对。