民粹主义在当今政治环境中处于上风。至于民粹主义的抬头是否源于全球金融危机还有待争论,但可以肯定的是:民粹主义有碍于经济的长期发展。

很难给出民粹主义的精准定义。民粹主义又称平民主义,宽泛而言是一种拥护平民掌控政治、反精英反建制的意识形态。在上个世纪,民粹主义曾有多种不同的表现形式。民粹主义和民主并不是完全独立的两个概念:政治立场相对的两方政党都举着“反建制”的旗号,利用民粹主义服务于己方阵营。左翼政党主张削弱私营经济;右翼政党则推崇自由市场,要求减少政府监管。无论哪种政治立场,民粹主义者都有一个共同主题,即利用关乎生死存亡的危机——真实危机抑或假想危机——来论证政治统一的必要性。惯用的政策手段包括收入再分配、增加公共支出、提高贸易壁垒、上调关税、减税、限制移民,或者发表民族主义或反全球主义言论。

民粹主义会造成非经济性的影响,例如政党两极分化加剧,或受到来自寻求制约权力的媒体以及其他政府部门(如司法系统)的抨击。还有更极端的情况。随着领导者巩固政权、加强专制统治,“替罪羊”现象、内乱和人权侵犯行为等的发生几率可能会增加。

那么经济性影响呢?某些民粹主义政策可在短期内刺激经济增长。很少有人会反对增加公共支出升级公共基础设施,也很少有人会反对通过减税促进消费和投资。但不可否认,民粹主义确实可能阻碍增长、加剧通货膨胀,长远来看甚至可能导致竞争力和生产力的丧失。

政府支出的增加可能会增加预算赤字,尤其是在转移性支出、福利支出增加,同时税收下调的情况下。而政府的赤字融资会抑制私营投资,并可能进一步刺激通货膨胀。对移民的限制可能会妨碍员工流动,继而导致劳动力、技能和需求的失衡,并最终造成工资通胀。对外部机构(如国家中央银行)独立性的限制也可能导致通货膨胀——政治家为推动短期增长,不惜放弃财政原则来推行扩张政策。

对收入和资本加税会挫伤劳动者积极性,抑制可以提高生产力的投资。对已获得或继承的财富征税,纳税者可能将资产向海外转移以规避纳税。设置贸易壁垒虽然是以保护国家安全利益为出发点,但不利于资源的优化配置,因为这些资源本可流向生产力更高的领域。

对全球资产的影响

保护主义政策是民粹主义影响金融资产的一个主要渠道。限制外来投资的国家最终可能会将实力投资者拒之门外,导致资产潜力难以发掘、估值偏低。无论是对外来投资构成、规模、时间的限制,还是对境内资本外流的限制,资本管制都可能会妨碍外来投资,尤其是在外国投资者不能确定自己是否可以自由处置资产的情况下。货币和财政政策实施的不确定性也会影响投资决策,因为通胀政策可能引发不利于经济稳定的货币贬值,继而带来额外的投资风险。

外资的重要性

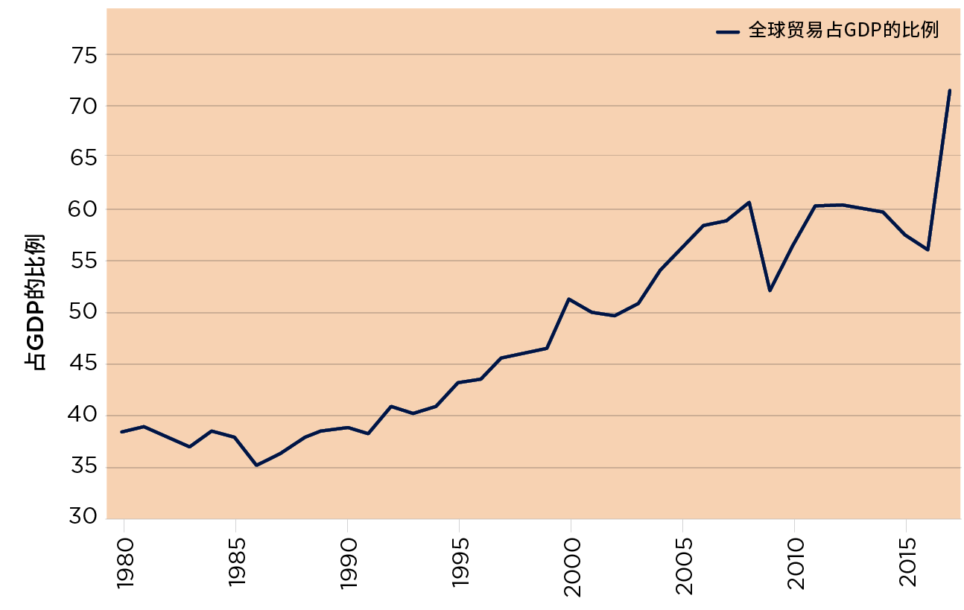

随着贸易持续增长(增速实际上已超过整体GDP增速),几十年来一直处于贸易逆差的国家如美、英,应该特别注意国内消费对外来资本的依赖性。贸易逆差并不意味着经济不健康,其反映的是储蓄与投资的缺口,而这部分差额须从国外引入。来自海外的投资——包括境外人士净买入股票、公司/政府债务以及房地产等资产——在弥补美、英的国民储蓄缺口方面发挥着重要作用。

贸易总额占全球GDP的比例

来源:世界银行、经济合作与发展组织

正如国际货币基金组织在最近一期的《金融与发展》(Finance & Development)杂志中指出的那样,“保护主义政策在改善经常账户余额方面不可能发挥很大作用,因为保护主义与储蓄或投资之间没有明显联系”。然而,保护主义政策可能抑制新的外来投资,而如要刺激投资,则本国货币需要贬值或者收益率出现上涨。

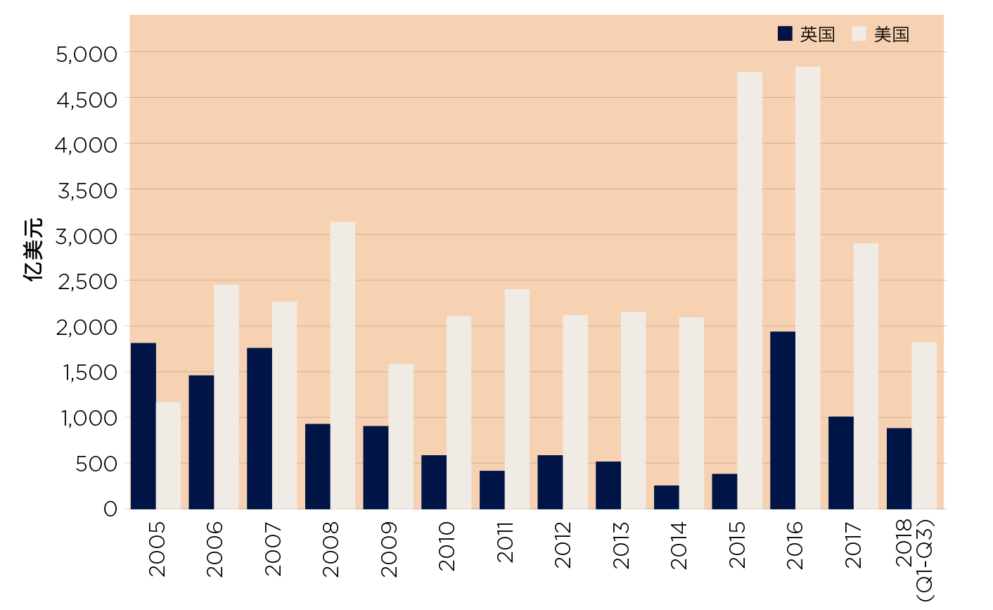

外商直接投资

支撑国家经常账户赤字的金融交易固然可以采取购买基金份额、债券或货币等形式,但外商直接投资依然尤为重要。外商直接投资是指一国的居民和企业对另一个国家的跨境投资,目的是在投资接受国建立“持续利益”,一般至少持有10%的股权。(世界银行、国际货币基金组织等金融组织将10%视为外商直接投资与资产组合投资的分界线,持有股权不足10%的投资被视为资产组合投资。)外商直接投资包括兼并和收购活动、以股权和贷款形式的资本流动以及投资收益的再投资,一直是美、英两国融资的重要来源。

英、美两国的外商直接投资规模

来源:经济合作与发展组织

说明:含对收益再投资的当前成本调整

外商直接投资一向与知识产权转让以及管理技术转移有关,有助于提高生产力。在生产力更高的新型技术领域,外商直接投资还会加剧竞争、刺激投资。 英国国家统计局一项研究发现,有外商直接投资流入的企业,生产力比无外商直接投资流入的企业高74%;其中,同时拥有外商直接投资流入以及对外直接投资流出的企业生产力最高。但研究也表示两者之间不存在必然的因果关系。

英国经济绩效中心进行了一项研究,使用双边流量数据来评估加入欧盟对各国外商直接投资的影响。研究发现,欧盟成员国身份对外商直接投资流入起到了积极作用,具体增幅视统计方法而异,最低14%、最高38%,平均水平约28%。相比之下,加入欧洲自由贸易协会并没有给成员国(如瑞士)带来更多外商直接投资。 截至2017年,英国共计拥有外商直接投资存量1.3万亿英镑,其中约43%来自其他欧盟成员国,与2008年的51%相比已有明显下降;来自欧盟的外商直接投资减少,或表明有问题存在,尤其是在外商直接投资增加与欧盟成员国身份有关的情况下。

当前的中美贸易战也可能会妨碍两国间外商直接投资的流动。中国在美直接投资的存量很低,至2017年底仅1%,而此前一直处于增长态势。2015年中国对美直接投资共计51亿美元,到2016年上升至255亿美元,但对美直接投资在2017年变为负值(净撤资),存量降至5亿美元。

在经济合作与发展组织(OECD)成员国间,美国和英国对外商直接投资的政策限制相对更为严格。根据经合组织规定,限制可以采取的形式有“出台新规则或从严执行现有规则,增加监管审批机制的条件限制,或拓宽战略产业、国家利益和国家安全的概念”。

虽然美国和英国政策的绝对限制性仍然很弱,但经合组织发现有证据表明,在此前限制较严的国家如巴西、韩国、越南和菲律宾,监管改革优化与外商直接投资增加之间存在明显的相关性。我们需要警惕这样一种可能:以保护国家利益为名收紧政策限制,很可能导致外商直接投资减少。

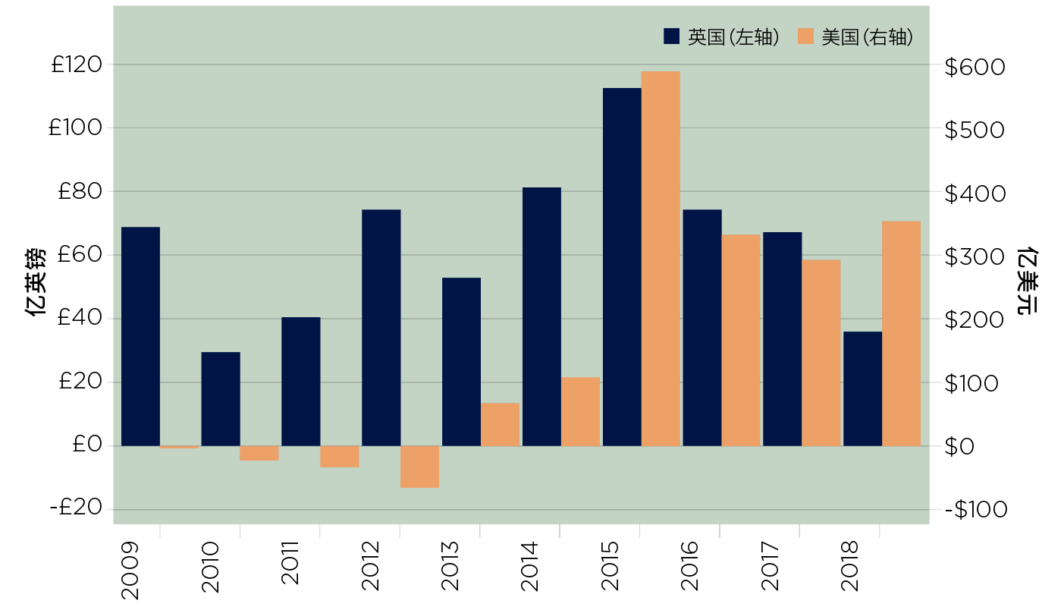

跨境房地产收购前景展望

虽然美国和英国的外商直接投资主要集中在金融服务领域,但非住宅房地产资产领域的跨境投资一直在持续增长。即便如此,跨境投资者在英国商业房地产市场的净收购额在2015年刷新纪录之后,过去三年呈现缩减态势,而美国市场的跨境投资在2018年出现反弹(主要受欧洲最大房地产商Unibail-Rodamco对购物中心运营商Westfield大宗收购的推动)。全球经济增长放缓(尤其是开放度较低的经济体),可能拖累未来一年中的跨境投资表现。这一趋势已在中国得到印证:随着经济活动降温,政府通过资本管制限制资本外流,导致2018年中国的境外投资同比减少60%。

英、美两国的跨境收购规模

来源:RCA

说明:含写字楼、工业物业、零售物业、酒店、住宅、养老公寓、开发地块/土地

民粹主义的抬头会带来怎样的长期影响,现在断言为时尚早。在保护主义加强的形势下,投资风险会有所提升,境外投资者对回报率的期望也会相应抬高,尤其是对流动性相对较低的资产

(如商业房地产)。欧洲央行工作小组某成员曾就此作出评论,将其观点提炼出来就是:保护主义政策下没有赢家,只有不同程度的输家。