观历史 ,预未来

房地产市场如何走出历次经济衰退期?此次我们能否从中有所借鉴?

在1948年的一次演讲中,前英国首相丘吉尔创造性地引用了哲学家乔治·桑塔亚那的名言:“不从历史中汲取教训的人,注定要重蹈覆辙。”(原文为“忘记历史的人,注定要重蹈覆辙”)经济学家和房地产研究人员的预测主要基于对具有可比性的历史时期的回顾,但当下这场危机并无先例可以参照,因此这一方法难以适用。

当然,除了上述热衷于回顾历史的评论家,亦有一些评论家偏爱新鲜视角,热衷于挖掘令人振奋的新理念。正是这类独树一帜的专家和预测家在过去一年的房地产辩论中占了上风,他们热切呼吁房地产行业必须做好准备迎接“新常态”。

我对后市的看法介于两大阵营之间。一方面,导致这场危机的客观环境是独一无二的(而且无疑会对房地产产生一些独特影响);另一方面,世界经济因为新冠疫情走入衰退,这一现实将成为未来五年内市场的关键驱动力。回顾地方市场、区域市场和全球市场的历史衰退时期,研究总结其中的共有趋势,应该能为我们的市场形势预判提供重要的参考依据。

风险/规避

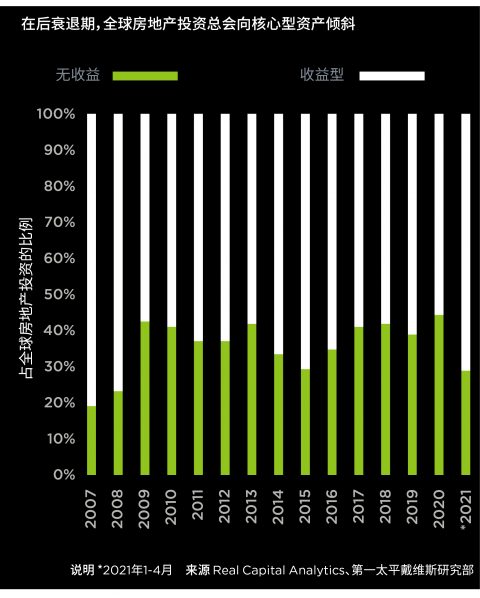

风险是衰退期及后衰退期的最核心关键词,不仅限于房地产领域。一般来说,经济衰退通常源于过于懈怠的风险态度,因此后衰退时期,市场心态会不可避免地调整为风险规避。

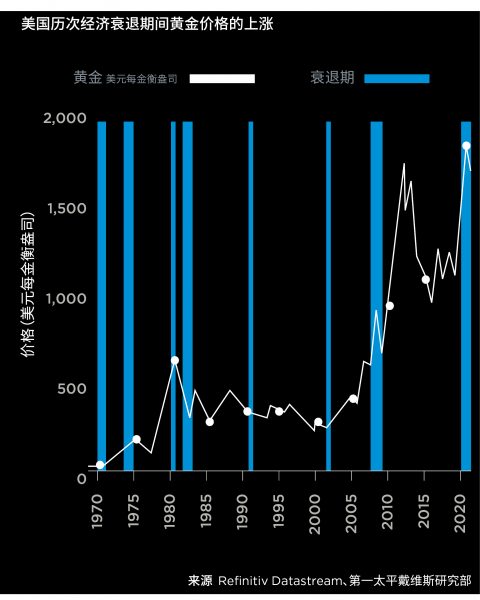

这一趋势可在多个领域得到印证——例如历次经济衰退中黄金价格的飙升(见第17页),去年疫情利好型股票的上涨,以及全球房地产市场重心向核心型资产的倾斜。

有证据表明这种战略倾斜正在进行之中:今年第一季度的全球房地产投资交易中,核心收益型资产占比达到71%。这说明在危机爆发初期,投资者对房地产开发机会的兴趣往往会有所减退(后文会进一步阐述)。

风险规避的具体表现

投资者对长租资产的兴趣上升,对空置率较高、存在租赁风险的资产的兴趣下降,是房地产投资向低风险领域倾斜的主要特征。

从国家层面来看,投资者从区域市场向首都城市转移的情况也很普遍。 以英国为例,最近两次经济衰退后,伦敦占英国投资总额的比例从50%左右的正常水平上升到近70%。向首都城市回撤的投资决策是否合理值得商榷——首都城市虽然流动性更好,但往往也是价格稳定性最差的市场。

三次经济衰退发生后,全球范围内CBD写字楼和租赁住宅的投资随即出现急剧增加。这两类资产能够产生收益,在不确定时期常被视为风险较低的投资选择。与此同时,经济衰退环境下投资者普遍趋于保守,供应过剩的资产领域投资遇冷,其中以零售物业受到的冲击最大。

本次衰退的复苏之路感觉不同于以往。理论上来说,房地产相对于其他资产类别更具投资价值,但实际收益与预期可得收益之间的差距令投资者颇感挑战——这个现象非常独特

黑石集团房地产部董事总经理James Lock先生表示:“各资产领域摆脱经济衰退的方式不同,具体将取决于每个领域的利好和利空因素。而我们的投资策略始终立足长远;透过市场波动期的表象,投资高信念领域——与主题投资方向一致,正经历结构性变革并从中受益的领域。我们对风险的态度会受到短期经济衰退考虑以及较长期投资策略的共同影响。”

疫情发生前即已在酝酿的趋势,例如从传统实体零售业向物流业的转变,以及对工作场所健康的关注,在疫情期间得到进一步放大。部分房地产细分领域上升为核心型资产,住宅、物流及医疗以压倒性的优势成为2021年各类房地产投资者普遍认同的投资方向。

第一太平戴维斯投资管理公司产品战略与发展部主管Andy Allen先生表示:“在市场是否已走出衰退的问题上,投资者并不急于下结论,对待复苏信号也很谨慎。我们预计核心投资者将继续以房地产的持续收益为目标,增值型投资者则会侧重住宅及物流,而非不确定因素较多的办公室和零售物业。当然,历史经验告诉我们,市场情绪往往反应过激,而这又会在当前较为冷门的领域创造出机会。”

接下来会发生什么,大家基本能够预测得到。随着越来越多的投资者涌向低风险的市场、领域和资产,价格会出现上涨,回报空间则被压缩。正如我采访过的一位基金经理所说,“我们的投资者会很快意识到,核心型投资意味着低收益率,且随着经济复苏,高风险、高收益的投资策略会再次成为主导。”

本次情况会不同吗?

导致本轮经济衰退的原因在现代社会具有独特性,因此我们可以合理地假设,后经济衰退期也会出现一些前所未有的新趋势。就财政和货币支持的力度而言,政府应对疫情的投入也是前所未有。

Legal & General Investment Management房地产市场研究部主管Bill Page先生认为这些外部因素很重要,同时建议在选择资产时不应摒弃传统的房地产投资途径。他表示:“本次衰退的复苏之路不同于以往。理论上来说,房地产相对于其他资产类别更具投资价值,但实际收益与预期收益之间的差距令投资者颇感挑战——这个现象非常独特。作为投资者不能随大流,房地产配置与其他资产类别一样,需要更有针对性。行业和细分市场的选择,特定的投资风格,都将变得更加重要。”

2021年伊始,一些投资者已经开始质疑CBD写字楼的投资价值,其作为核心型资产的含金量是否与以往周期相同。我认为,在社交疏离措施完全解除之前,这个问题不会有答案。 然而,写字楼仍然是全球投资市场中规模最大、流动性最强的板块,单凭这一点就可巩固其主导地位。

高盛资产管理公司房地产投资业务合伙人Richard Spencer先生补充道:“在写字楼领域,租户和投资者都将向顶级品质的建筑集聚。这些建筑无论在环境绩效、数字化程度还是员工体验方面,均有出色表现。我们将这一差异化走势称为K型复苏: 部分资产类别迎来增长机会,而其他资产类别可能会进入新一轮的价值衰退期。”

新兴领域也在这场危机中不断演变。第一太平戴维斯全球资本市场部主管Simon Hope先生建议,“我们不应停留在曾经辉煌的资产领域,而必须将关注点转移到具有潜力的未来资产领域”。这些领域包括租赁住宅、各类符合ESG理念的资产、科研型物业以及数据中心。

最后是开发投资,这通常是后经济衰退时期房地产市场最为安静的领域。如今在全球范围内,用户和投资者都在追求更优质的资产和建筑空间。此外,经济衰退和市场结构性变化导致资产过剩,亦刺激资产重新定位的需求。我认为,在上述两股力量的驱动下,本次危机过后房地产开发将迎来比以往更强劲的反弹。未来12个月中,房地产开发可能是全球房地产市场竞争相对温和的板块,但亦有潜力带来最为丰厚的回报。