L’investissement immobilier mondial devrait augmenter de 15 % en 2026, soutenu par la stabilisation des valeurs et de la demande sur les bureaux prime, le résidentiel et la logistique.

Après quelques années d’activité calme, 2025 a marqué un véritable tournant pour les marchés de capitaux immobiliers. Au cours des trois premiers trimestres, le volume des investissements a progressé de 10 % par rapport à la même période en 2024. Mais ce qui est encore plus révélateur, ce sont les tendances sous-jacentes : les valeurs des actifs ont atteint leur point bas, la taille moyenne des transactions est en hausse, et la dette redevient un moteur positif pour les rendements.

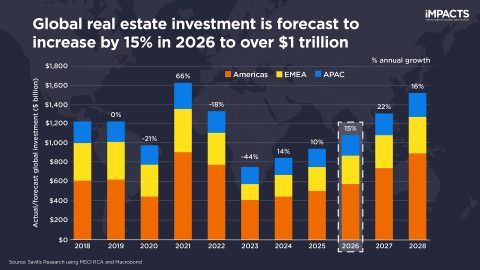

Cette dynamique devrait se renforcer en 2026, avec des investissements mondiaux prévus en hausse de 15 %, pour dépasser la barre symbolique des 1 000 milliards de dollars.

La zone EMEA en tête

Côté régions, l’EMEA devrait connaître la plus forte croissance, avec +22 % sur un an, pour atteindre un peu plus de 300 milliards de dollars. La France et les Pays-Bas devraient se démarquer, alors que les capitaux affluent à nouveau vers les marchés centraux d’Europe occidentale.

Dans les Amériques, les investissements devraient grimper de 15 % pour atteindre 570 milliards de dollars, portés principalement par les États-Unis, avec 530 milliards anticipés sur le seul marché américain.

Le message est clair : après plusieurs années d’incertitude, le marché immobilier mondial retrouve son dynamisme, offrant de belles opportunités aux investisseurs prêts à saisir cette reprise.

Des perspectives plus modérées en APAC

En Asie-Pacifique, les perspectives sont plus nuancées. La croissance faible de la Chine continue de peser sur la région, entraînant la plus faible augmentation régionale, avec +7 % sur un an pour atteindre 200 milliards de dollars. Pourtant, les investisseurs ne délaissent pas l’APAC. Ils se tournent plutôt vers d’autres marchés majeurs tels que le Japon, la Corée du Sud et l’Australie, qui ont tous connu une année 2025 solide et devraient conserver cette dynamique en 2026.

La confiance se renforce sur tous les marchés

D’après nos équipes Research mondiales, Savills reflète le même optimisme. Tous secteurs confondus, 60 % des répondants anticipent une amélioration de l’activité d’investissement en 2026, et 57 % prévoient une hausse des valeurs des actifs. Les attentes en matière de croissance des loyers varient davantage selon les secteurs, principalement en raison de la poursuite du phénomène de « flight-to-prime » dans le secteur des bureaux.

Les bureaux prime restent l’investissement phare

L’année dernière, nos analyses avaient adopté un point de vue optimiste sur les bureaux prime – et il semble qu’elles ont vu juste. Au cours des trois premiers trimestres de 2025, l’investissement mondial dans les bureaux a atteint 135 milliards de dollars, en hausse de 14 % par rapport à l’année précédente.

Pour 2026, le secteur des bureaux devrait encore renforcer sa part dans l’investissement mondial, malgré des perspectives prudentes pour les bureaux secondaires. Les bureaux prime continueront de jouer un rôle central dans les stratégies core/core-plus, avec près de 80 % de notre réseau mondial de recherche les identifiant comme un choix d’investissement privilégié pour les 12 prochains mois. Parallèlement, les bureaux secondaires bien situés offriront toujours un potentiel de rénovation, compte tenu de la rareté des espaces prime, et se prêtent aux stratégies value-add. Les investisseurs opportunistes pourraient également envisager de transformer des bureaux plus anciens, notamment en logements résidentiels.

Le résidentiel et la logistique conservent leur dynamisme

L’appétit des investisseurs pour les « beds and sheds » – secteurs résidentiel et industriel/logistique – est resté soutenu tout au long de 2025. Divers facteurs structurels, de l’évolution démographique et technologique à la fragmentation géoéconomique, ont alimenté cette dynamique, bien que l’incertitude croissante en matière de politique commerciale constitue un frein pour le secteur industriel et logistique.

En 2026, le résidentiel, y compris des segments de niche comme le logement étudiant ou senior, devrait rester le principal destinataire des investissements mondiaux.

Retail et hôtellerie

Le secteur du retail devrait continuer à susciter l’intérêt des investisseurs au cours de l’année à venir, offrant un bon rapport valeur/risque par rapport aux autres secteurs. Les artères commerciales prime dans des emplacements centraux et les commerces alimentaires restent régulièrement des choix privilégiés pour les stratégies core/core-plus.

Les investisseurs plus tournés vers le risque pourraient s’intéresser à d’autres segments du retail ou envisager de repositionner ou transformer des actifs sous-performants. Parallèlement, les zones touristiques continuent de faire des hôtels un choix d’investissement privilégié pour l’année prochaine.

S’adapter à un nouvel environnement de taux

Dans nos perspectives d’investissement de l’an dernier, nous avions anticipé que des baisses de taux par les banques centrales favoriseraient un rebond plus marqué des investissements et des valeurs des actifs. Si la diminution des taux a effectivement contribué à stimuler la reprise en réduisant le coût de la dette, il est intéressant de noter que le sentiment du marché et l’activité transactionnelle se sont améliorés tout au long de 2025, même avec des rendements des obligations d’État à long terme restés élevés.

Alors que le marché s’adapte à cette « nouvelle normalité » de taux plus élevés par rapport aux niveaux pré-pandémie, nous prévoyons que la reprise en 2026 sera soutenue à la fois par la libération de la demande refoulée et par celle de l’offre différée.

Du côté de la demande, le capital institutionnel revient sur le marché : les « dry powder » restent abondants et les allocations cibles mondiales vers l’immobilier se maintiennent à 10,8 %, avec un effet positif supplémentaire lié à la hausse des marchés actions mondiaux.

Du côté de l’offre, de nombreux fonds d’investissement avaient retardé la mise sur le marché de certains actifs pendant la période de repli. Maintenant que les prix se sont stabilisés et que le capital institutionnel est plus actif, certaines de ces cessions différées devraient enfin se concrétiser, augmentant ainsi la liquidité globale et le flux de transactions.