引用传奇投资者约翰·邓普顿爵士的名言,“在投资界,代价最高昂的一句话是‘这次情况有所不同’”。话虽如此,全球金融危机后的这段时期确实独特,无论从货币政策、资产定价还是房地产投资的角度。

各国央行通过量化宽松和降息双管齐下的政策手段来应对金融危机冲击,这是后金融危机时期最显著的特征。有不少国家的利率降至历史低点。制定这类政策是为了刺激消费,全球房地产市场无疑已经从中受益。据Real Capital Analytics估计,房地产投资资本总额(不含国内住房)已从2008年的6,000亿美元增加到2018年的1.8万亿美元。2018年成为全球房地产市场最为活跃的一年,比此前最高纪录即2007年水平高出近30%。

低利率并不是房地产投资热度高涨的唯一原因。亚太部分地区的金融自由化以及部分国家经济的快速增长,同样起到了催化作用。能源价格跌宕起伏,能源生产国的投资者为对冲风险,亦转向相对稳定的房地产市场。然而,房地产吸引力上升的关键驱动因素在于其回报相比其他资产类别更为丰厚。

传统而言,房地产的投资者特征和投资表现一直介于股票和债券之间。长远来看也确实如此。1990年以来,三个主要资产类别的年均收益率非常接近:英国10年期政府债券年收益率为8.4%,富时100指数的年收益率为9.5%,MSCI英国地产指数的年收益率为8.5%。房地产论流动性不及股票,论安全性不及债券(但更具升值潜力),因此对于房地产来说,收益率介于股票和债券之间也属合理。

房地产对专业投资者的吸引力还来自其他方面。投资房地产论坛定期出版的《了解英国商业地产投资》对此做了很好的概括。这份投资指南总结了商业地产投资的利弊(其中大部分适用于全球房地产):

利

- 属于实体资产

- 收入回报相对稳定

- 拥有资本增值潜力

- 利于投资多元化

- 风险/回报平衡

- 通货膨胀保护

弊

- 具有异质性

- 无专门交易所

- 体量较大

- 依赖估值而非市场价格

- 交易和管理成本较高

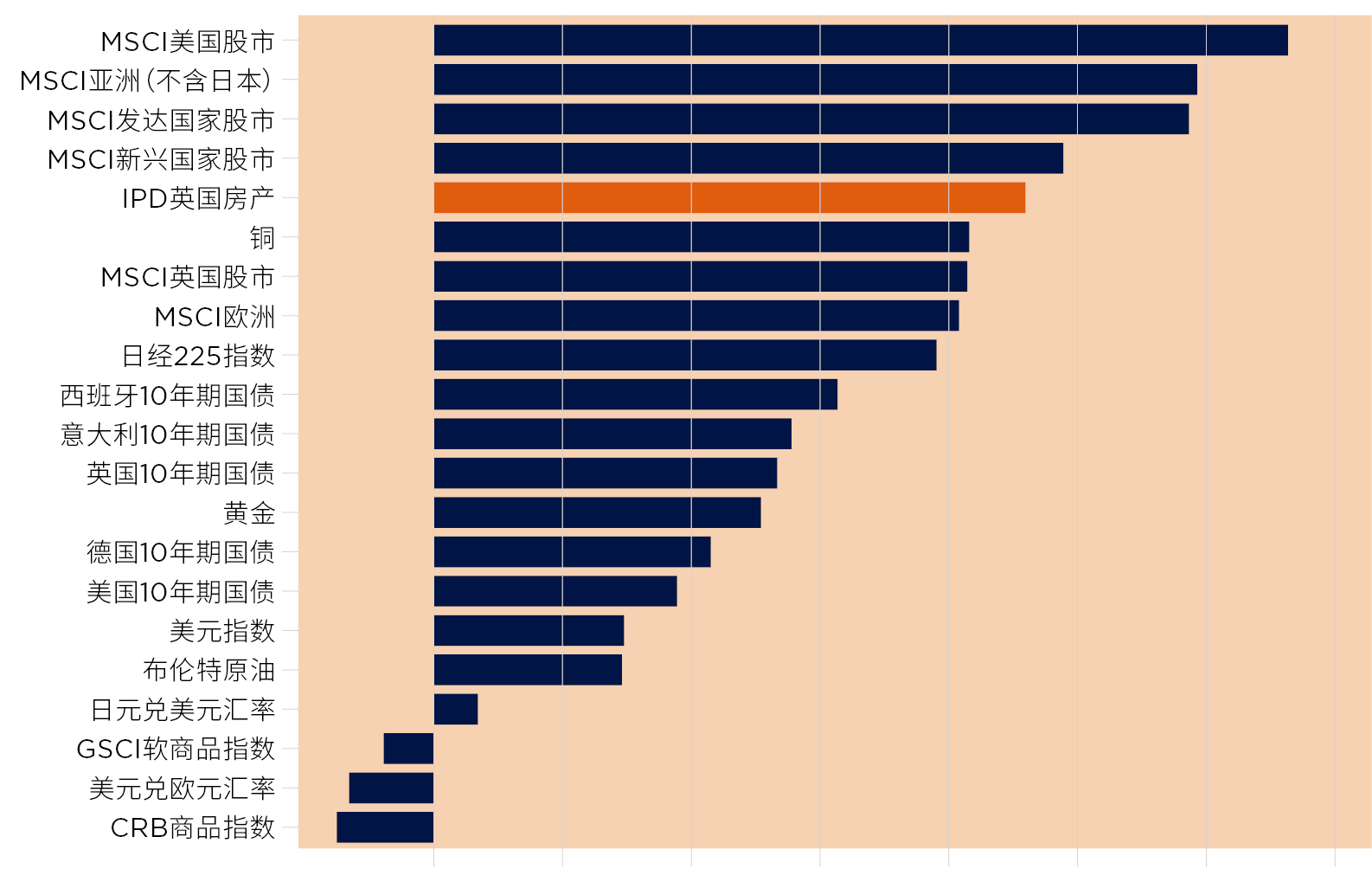

回到邓普顿的名言,很显然上述因素中有一些在后金融危机时期发生了变化。但这些变化更多属于以其他资产类别为参照的相对变化,房地产资产本身的吸引力并没有发生实质性的改变。正如下页的“十年平均年度回报率”图表所示,房地产回报率在各类投资中处于领先地位,自然吸引更多资金进入房地产领域。

十年投资年均回报率(英镑)

来源:Thomson Reuters Datastream

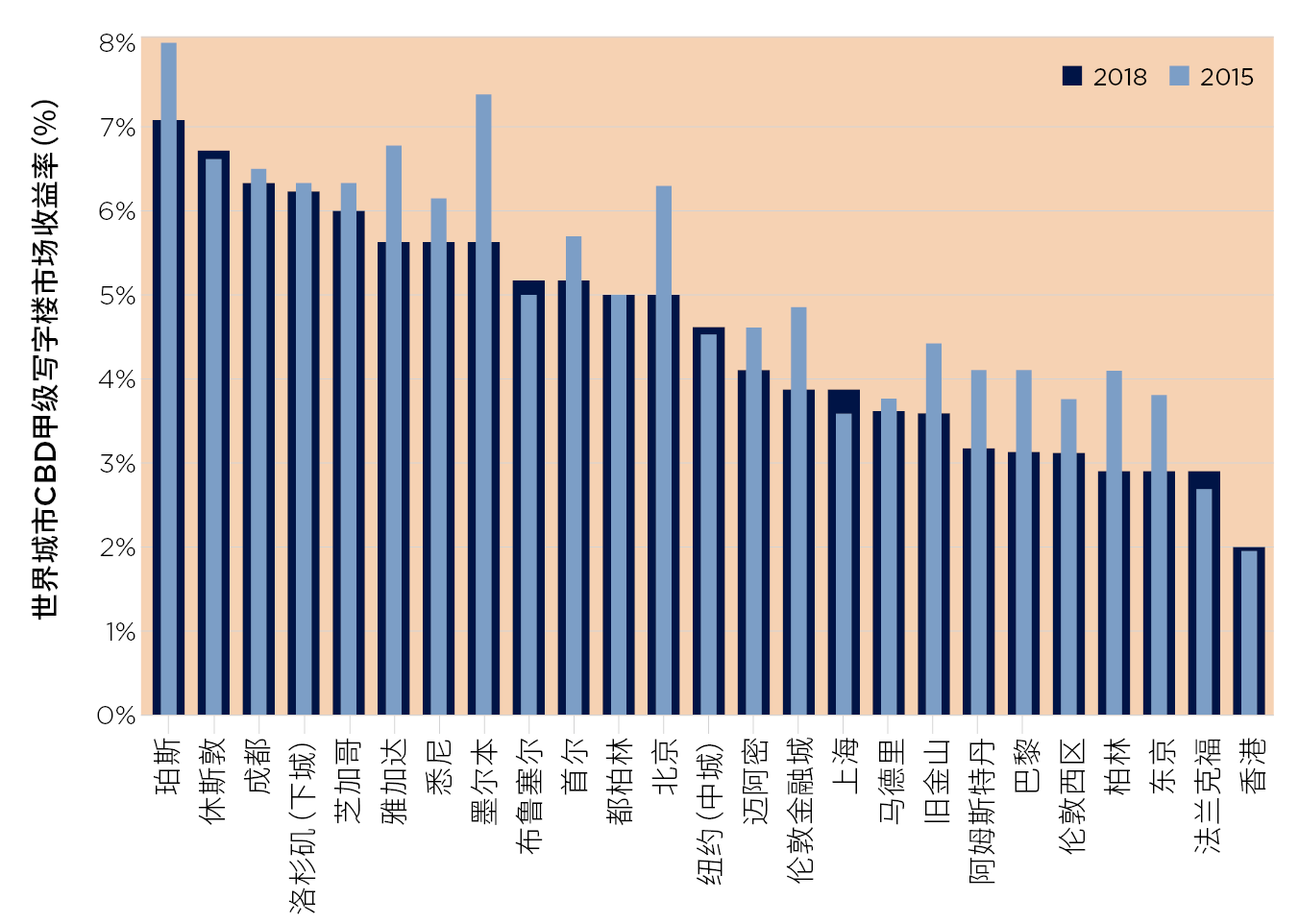

过去十年中全球房地产投资增加,推动收益率稳步下行。第一太平戴维斯《世界写字楼收益率纵览》最新报告显示,全球大多数市场的优质写字楼收益率已处于或接近历史低点。

收益率承压:甲级写字楼收益率

来源:第一太平戴维斯研究部

投资者需求增加、价格上涨、收益率下降,这些因素对房地产的影响远不止于投资市场。例如,业主可以在不下调总租金的情况下,以更低的成本向租户提供更多优惠。第一太平戴维斯纽约公司董事长Mitch Rudin指出,“获得更多优惠的企业得以将更多资金用于升级办公空间、增加配套设施,吸引企业发展所需的人才”。可以说,量化宽松政策最出人意料的“副产品”是企业对员工健康和弹性办公方式的重视。

然而,鉴于大多数央行官员都在谈论利率“正常化”,这清楚地表明不同时期的变化本身也会发生变化。在下一个十年,我们将面临不同的变化。各国同步上调利率的可能性非常之低。但可以肯定的是,在美国加息的带动下,各国央行利率以及主权债券收益率未来也将进入上行通道。当然,如果没有经济强劲增长作为前提,任何国家都不会上调利率。强劲的经济增长通常会刺激房地产的旺盛需求,进而推动租金上涨。

那么,利率正常化对房地产定价会有何影响呢?此次情况或略有不同。房地产收益率的传统定价模型系基于一种假设:投资者会贷款购买资产。因此,零风险回报率的任何变动都会对房地产收益率产生直接影响(事实也确实如此)。

然而自全球金融危机爆发以来,随着贷款人对风险态度的转变,监管层面出现重大调整。房地产贷款的平均比例从九成以上降至六成以上,同时满足贷款条件的交易类型也发生了显著变化。再加上借款人的避险情绪,不仅投机性房地产开发普遍减少,因无力还贷而被银行收回的房地产投资的比例也大大降低。

这意味着,即便基准利率真正出现上调,亦不能保证收益率会同步上涨。基准利率与收益率的关系原本就不甚紧密,除非基准利率上升期间租金下降。

在过去几年中,在全球房地产市场中占主导地位的投资者类型亦使基准利率与房地产收益率之间的关系更加复杂。专注于全球投资收益的机构的出现,刺激了对稳定回报的需求。这类投资者将房地产的功能等同于基础设施,资本升值不再是核心目标。这降低了低价买、高价卖的投机需求,同时成功将投资兴趣导入物流物业、学生公寓等细分领域。这几类资产虽然收益率较低,但可确保稳定收益。

房地产收益率和基准利率之间的联系已有所减弱,但绝没有彻底断开。同时考察多种资产类别的投资者,尤其是那些寻求长期稳定收益的投资者将会发现,主权债券收益率终将重拾吸引力,届时可将部分资金从房地产领域收回并再次投入债券。

因此,当利率正常化真正启动时,投入全球房地产的资金将会减少。核心资产收益率的下行压力会相应减弱。事实上,利率上调本身或许不是首要关注点。第一太平戴维斯资本市场全球主管Simon Hope表示,“利率上调本身不会带来任何潜在风险,风险源于上调的速度”。

然而,全球投资界对收益性资产的需求将依然强劲,预计房地产收益率不会跟随基准利率同步上升。这为以开发低风险投资产品为业的一类投资者创造了机会。过去十年中,由于价格上涨、收益率下降,增值型和机会型投资者发掘项目开发和资产管理机会的难度增加,未来若收益率小幅回升,应会有更多增值型与机会型投资机会涌现。

那么,这次情况会不同吗?答案是肯定的。但只有略微的不同,并且本次不同的重点在于回归全球金融危机前的正常状态。最佳的机会型投资策略依然是购买具备改造增值潜力,能够提供长期稳定收益的资产。要想获得出色的投资表现,务必遵守一条投资铁律:深入了解当地市场行情,充分认识影响终端需求的结构性变化,并具备透过现象看本质的思维能力。