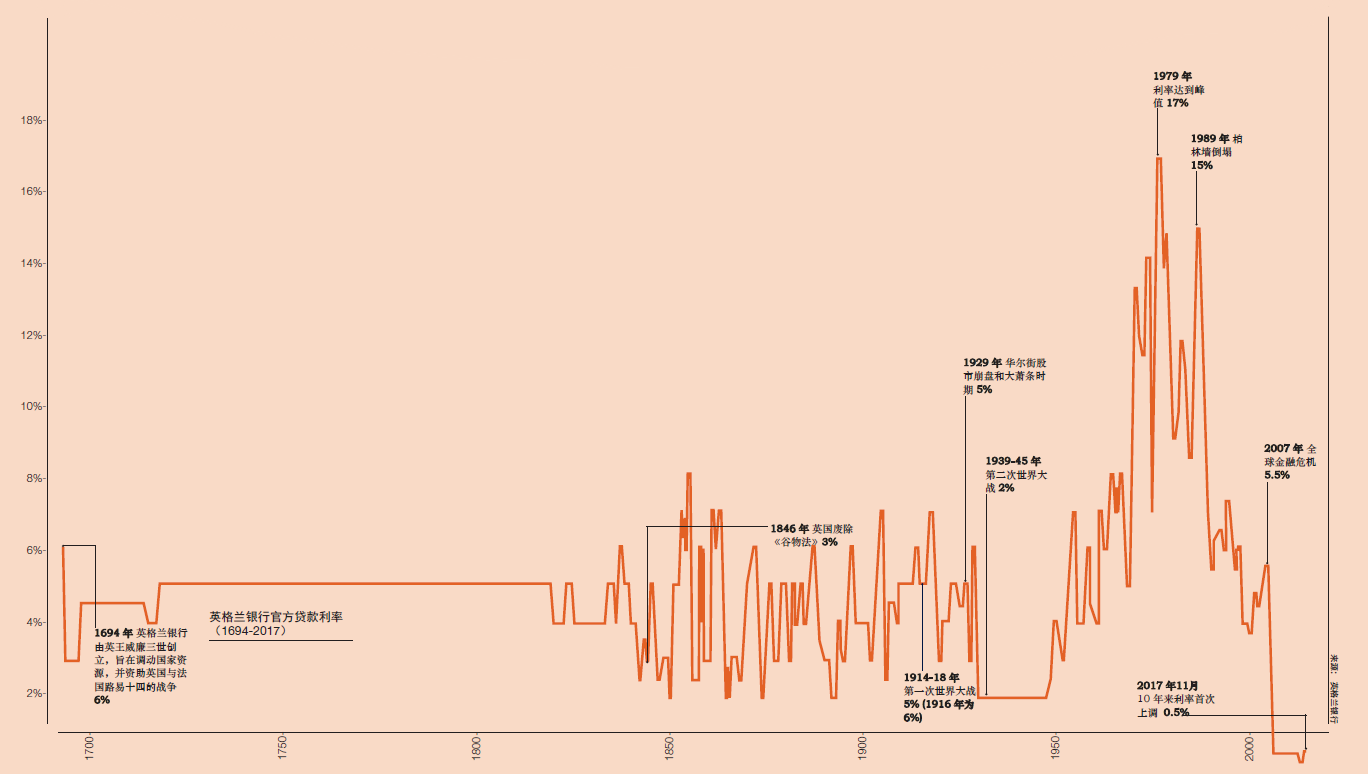

在世界经济史上从来没有在这么多国家出现利率都如此低的情况。(至少在 14 世纪的黑死病之后就没有出现过了,当时欧洲失去了一半人口,利率为零。)下图显示了英格兰银行自 1694 年成立以来的官方贷款利率。在 1963年之前的 269 年中,平均利率为 4.4%,通常在 2% 至 6% 之间波动。20 世纪七八十年代大幅度的“大通胀”之后,这个长期趋势似有回归之势。

但10年前的全球金融危机似乎改变了这一切,且受到影响的不仅仅是英国。很多国家的政府债券收益率非常之低,日本、德国和瑞士甚至出现了短期的负值。

人们将低利率归咎于美国、英国、欧洲和日本央行的行为——为了缓解金融危机的影响,它们推行量化宽松 (QE) 政策,并大量发行货币以购买债券及其他固定收益资产。但事实上,由于投资者对通货膨胀下降的“完美风暴”作出回应,开始追逐发达国家的固定收益资产,利率下降的趋势早已是覆水难收。

人们普遍期望,随着央行停止量化宽松、美联储计划上调基准利率,利率和收益率将再次开始上扬。这是否会像许多人想象的那般对房地产市场产生巨大影响?

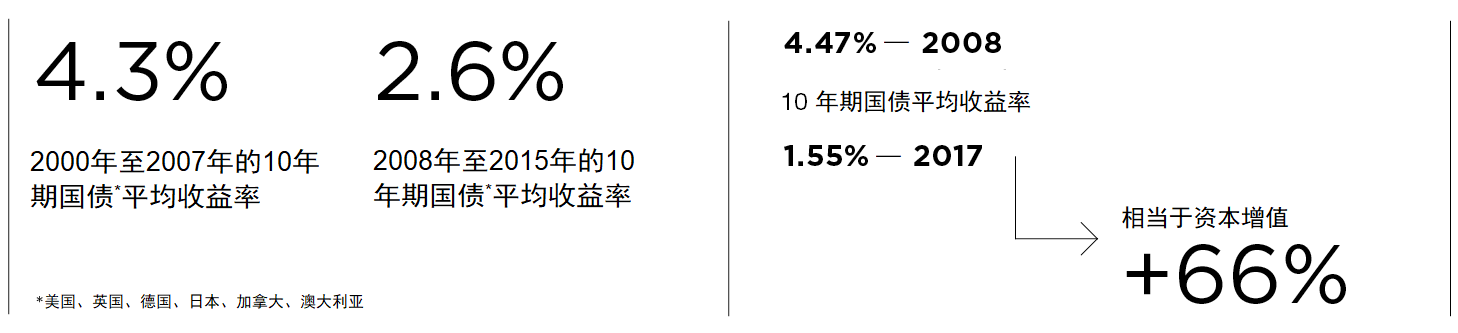

与其他资产类别一样,房地产资产价值的上涨伴随着收益率的下降。人们预期利率上升将推高收益率,并压低资本价值。单单是金融危机爆发以来债券利率的变化及其对资本化率的影响,就足以导致资本价值增加 64%。

现在人们担心资本化率会上涨,继而压低商业地产价值,亦担心借贷利率会上升,增加抵押贷款和房地产贷款的偿还压力,从而造成止赎和房产收回。

我们认为这些想法可能是杞人忧天。有三大原因可以解释为何资本价值未必会下降。

第一,租金增长预计将成为许多市场的中期趋势——只不过涨速会低于金融危机后的复苏阶段。巴塞尔协议等国际法规导致近年来信贷收紧。这意味着开发水平相对较低,很少会有城市因为供应过剩而出现租金下调。在世界上最活跃的经济体,租金将停滞不前或继续上扬。而这些国家利率上涨的可能性也最大,因此资本化率的上涨通常会被投资者收益的增加所抵消,从而保持资本价值的稳定。

第二,银行在全球金融危机后修复了资产负债表,导致贷款利润率非常高。国内抵押贷款利率一直处于较低水平,但尚未低至金融危机后的银行基准利率。如果央行基准利率上升与贷款利润率下降同时出现,这对借款人的影响比较有限,并将降低大面积违约和止赎的风险。从长远来看,低通胀环境和利率上升将减少房地产行业去杠杆化的机会,但对于业主而言,后金融危机时代的资产价格上涨将可降低贷款价值比率。

第三个要考虑的因素就是投资收益率的远期表现。新兴经济体中的年轻中产阶级储户不断增加,将刺激对安全性、成熟度“双高”市场的房地产投资需求。因此可能会有大量资金继续追捧有限的可投资资产,将收益率维持在相对较低的水平。

“婴儿潮”一代会怎么做?

与此同时,发达国家的人口老龄化现象让投资机构倍感压力,迫使它们去寻找收益型资产来填补养老金缺口。有人认为这个年龄群体将提取资金用于养老,从而减少对房地产的需求。但我们认为情况截然相反,会有许多退休老人用储蓄购买固定收益产品,从而将利率维持低位水平。个人和基金都将加入收益率追逐大军,以满足“婴儿潮”一代对生活方式的追求。这已成功刺激对住宅、酒店和物流等替代型高收益资产的需求。次级物业已经成为新一代优质物业,增值型投资已升级为新一代核心型投资。虽然这种投资行为的合理性常受到质疑,且通常在市场达到周期顶端时出现,但它可能比初次出现时更具可持续性。

在所有因素的共同作用下,现实世界的收益来源将会得到更多关注。在租金没有上涨的情况下,很难预见资产价格会上涨。这意味着投资者将需更加关注租户需求及其驱动力等基本因素,而不是资本化率如何变动。我们有越来越多的理由认为,一些非核心房地产由于租户需求不断增长,其投资风险要小于租户需求萎缩的传统优质物业。我们有必要重新评估未来什么才是安全、稳定、低风险的核心投资。

第一太平戴维斯斯达德利公司首席经济学家Heidi Learner讨论未来利率走势

量化宽松政策的结束是否意味着资本化率和投资收益率将要上涨?如果以美国作为参考,那么这个问题的答案就是:还没那么快。美国是全球少数几个已经启动货币政策正常化(包括两方面:提高基准利率,通过减少再投资逐步收缩美联储资产)的国家之一,而截止2017年底撰稿时,美联储长期利率几乎没有变化。

尽管自 2016年总统大选以来,美国已两次加息,且可能在2017年12月再次上调利率(注:报告中文版发布时,美国业已完成此轮加息,且预计 2018年仍将加息三次),但美国的10年期国债收益率波动幅度仅为 50个基点,且无上涨动力。目前各国央行都面临着一个困扰:通货膨胀究竟在哪?鲜有证据说明薪资上涨推动了整体物价增长,在这种情况下实在难以做出名义利率上涨的预测,更不用说(能推高资本化率的)租金大幅增长的预测。