关于贸易战,业内普遍将之视为负面因素,但此次中美贸易战仍给全球经济及房地产发展的带来了一些新的机会。

新冠肺炎疫情严重扰乱了世界贸易,也推翻了此前对2020年的种种预测,甚至可能影响未来贸易格局。但导致贸易冲突的结构性变化不会因此而改变。

贸易战的发酵已有一段时间。现任美国总统特朗普长期对美国贸易逆差持批判态度,而上一任总统奥巴马则对中国的非关税壁垒以及知识产权保护问题表示担忧。

中国则认为美国假借贸易问题和汇率操纵来限制竞争对手的增长。

持久战?

关于中美贸易战,需要清楚认识两个重要问题。

1. 首先,它将持续一段时间。关税一旦开征,一般不会轻易取消。美国一直在贸易和知识产权上与中国论战,政府换届改变的只有说辞,立场不会改变。与此同时,中国始终致力于巩固其作为世界经济大国的地位。

2. 贸易战同时也是一道“催化剂”,使得现有趋势加速推进 —— 例如中国消费经济的增长、金融自由化及其在制造业价值链的位置上移。这些趋势对亚太地区房地产投资者而言意义重大。

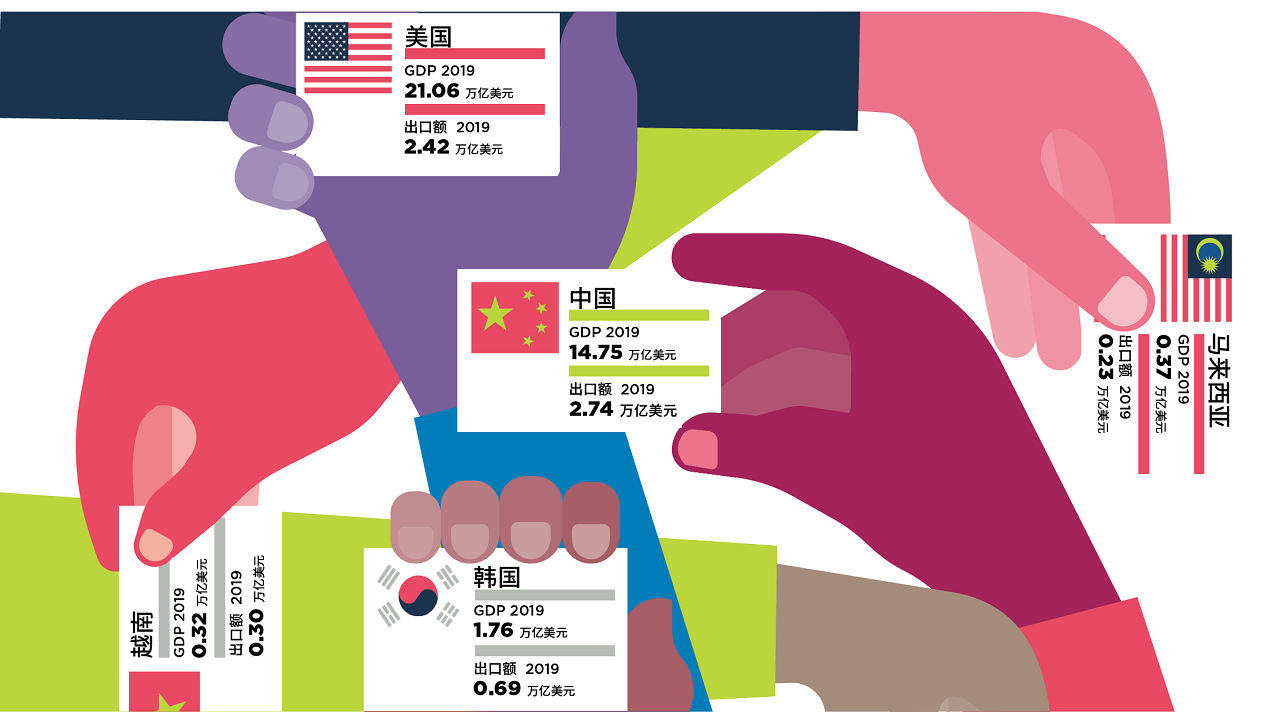

2018年1月,美国宣布对进口太阳能板和洗衣机征收关税,系贸易战以来开征的首批关税。随后又有其他关税出台,中国亦采取对等措施。2019年,美国共计对价值3,600亿美元的中国商品征收关税;作为回应,中国对价值1,100亿美元的美国商品征收关税。

然而,今年1月双方签署“第一阶段”贸易协议,中方同意加强知识产权保护,并在2020-2021年增购2,000亿美元美国商品(相比2017年),美方则同意将最新对中国部分产品征收的关税降低一半。一些观察人士认为第一阶段协议是中美经贸关系重塑的重要一步,但业内普遍认为不太可能出现第二阶段协议。

之所以对第二阶段缺乏乐观,是因为中国很难朝美国要求的方向进一步靠拢。第一阶段协议未涉及非关税贸易壁垒,例如对中国公司的补贴和采购规则;也没有纠正美国认知上的根本错误,即中国政府与中国企业并非真正意义上的完全独立。中国政府不可能放弃行之有效的“中国模式”。

贸易额的变化

来源:牛津经济研究院、第一太平戴维斯研究部

对GDP的影响

贸易战并未对GDP产生重大影响,这是个好消息——至少不算太坏的消息。据牛津经济研究院(Oxford Economics)估计,美国2019年GDP增长率可能下降0.1-0.2个百分点,同期中国GDP增长率下降0.3-0.5个百分点。今年新冠肺炎疫情对两国GDP的影响要远甚于贸易战。

从关税首征到2019年底,关税导致中美双边贸易减少约15%,美国对华贸易逆差急剧减少。但美国的总体贸易赤字并未显著下降,因为贸易没有消失,只是发生了地域转移。

得益于制造商中国业务向海外的转移,2019年越南对美国的出口同比增加35.6%

越南是贸易转移的主要受益者。为规避关税,一些中国制造商将业务向海外转移,推动2019年越南对美国的出口同比增加35.6%。

马来西亚、泰国和韩国也从中受益。泰国于去年9月宣布一揽子新政,旨在吸引更多外国投资,特别是因中美贸易战而搬迁的公司。

然而,当前环境仅仅是加速了中国制造业向海外转移部分业务的趋势,而承接市场往往具有土地及人力成本优势。以越南为例,制造业平均薪资仅为中国的三分之一。相应地,中国在价值链的位置不断上移。这一趋势对越南和中国都有积极影响,如今更得到加速推进。

房地产也能享受到利好。受益于制造业的发展壮大,越南产业地产蓬勃发展,土地价格和租金急剧上涨。在胡志明市以北的平阳省,工业物业租金在截至2019年6月的一年中上涨了54.4%。

而随着中国价值链位置的上移,城市以外的原工业用地将得到释放,用于利润更高、污染更少的产业。中国人口向城市的大规模迁移仍在继续,将工业用地转变为住宅和商业用地,将产生非常可观的经济效益。

印度获益

印度也是中美贸易战的受益者。据印度工业园区业主称,园区入驻的轻工业企业比例有所增加,其中很多来自汽配行业。

莫迪的亲商政策叠加中国制造业务外迁趋势的影响,为近年来印度的复兴提供了更多动力。全球活跃的投资者如加拿大退休金计划投资委员会、布鲁克菲尔德、黑石集团等,成功捕捉到这一复苏势头,并已在印度房地产投下数十亿美元。

中国已经开始调整其供应链。去年全球贸易整体停滞不前,但中国向美国以外国家及地区的出口仍录得4%的增长。出口下降更促使中国发力扩大内需。2019年8月,国务院发布20条措施来激发消费潜力,包括打造示范步行街、建设国家级夜间文旅消费集聚区等。

房地产投资者已经开始着手收购资产,重点关注由国内消费推动的物流和零售领域。疫情防控初期中国采取严格的隔离措施,零售业受到重创,如今零售业已经出现反弹迹象。

购物中心已经重新开放,但租户整体实力较弱的项目依然面临一些挑战。在疫情爆发之前,得益于高端商品增值税和进口税的削减,奢侈品零售的表现可圈可点。中国消费者的海外奢侈品消费比例也从前几年的75%降至50%左右,疫情期间的出行限制应可继续利好国内奢侈品消费。

Real Capital Analytics(RCA)的数据显示,2019年中国房地产市场的跨境投资增长61%,达到148亿美元。这源于两方面因素的驱动:国内金融去杠杆,以及中国资本市场的进一步开放。这些趋势其实在贸易战开始之前既已出现,而当前贸易冲突的环境迫使中国以超过预期的速度推进自由化进程。

对于房地产投资者乃至整体经济,这有利无害。有猜测称中国将加快引入不动产投资信托(REIT)立法。行之有效的REIT结构将是中国房地产市场制度化的重要一步,并将为该行业带来更多资本。

贸易战对中国的冲击在多方面有所体现,写字楼租赁市场便是其中之一。该板块容易受到贸易战持续下市场疲弱气氛的影响,且此前已经历金融降风险、监管加码等国内政策的数轮考验。

第一太平戴维斯数据显示,2019年上海写字楼净吸纳量减少41%,但甲级写字楼租金相对坚挺,仅跌0.9%。今年,新冠肺炎疫情对市场的影响将远甚于贸易战,但贸易战很可能会长期持续、来回反复。今年写字楼市场预计将在低迷气氛中缓慢复苏,不排除部分用户可能会在第一阶段贸易协议的信心提振下完成先前推迟的租购决策。

进入中国的国际房地产投资

来源:RCA、第一太平戴维斯研究部

中美关系展望

那么未来会怎样?贸易战不会停止,中美关系也将越来越冷淡。经济新闻将由继续蔓延的新冠肺炎疫情主导。同时,前文所述的长期趋势将继续加速推进,见证中国和亚洲的经济进步与发展历程。

短期内贸易将继续以规避关税风险为主题,这意味着还会有不少国家的制造业和产业地产得到提振,且不仅限于亚洲国家。2019年,美国贸易伙伴增长最快的是越南,奥地利、法国、比利时和荷兰也位列前十。

中美贸易的艰难处境很可能使中国成为亚洲的自由贸易区。去年11月,东盟10个成员国与中国、日本、韩国、澳大利亚和新西兰就区域全面经济伙伴关系达成初步协议,最早可能在今年签署《区域全面经济伙伴关系协定》,形成全球最大的自由贸易集团——略有几分剧情反转的意思。如协定成功签署,将是亚太区迈出的重要一步,因为它将改写世界贸易格局,贸易等同于向美国出口商品的时代将一去不返。

此举将带来巨大的长期效益。亚太区的自由贸易有助于促进繁荣和稳定,而繁荣、稳定对于房地产投资者而言举足轻重。另一方面,亚太区也无需依赖甚或受制于单一贸易伙伴的行为,有利于贸易更稳健均衡地发展。