Après quelques années difficiles, le vent tourne. Les facteurs cycliques qui ont pesé sur la valeur des biens immobiliers et l’activité d’investissement commencent à se résorber, et la reprise naissante des marchés de capitaux immobiliers devrait s’accélérer au cours de l’année à venir.

C’est le point de vue largement partagé par le réseau mondial de recherche de Savills. Sur tous les marchés et dans tous les secteurs, près des trois quarts des personnes interrogées dans le cadre de notre enquête annuelle s’attendent à une amélioration de l’activité d’investissement l’année prochaine. Une proportion similaire anticipe également une reprise des valeurs en capital.

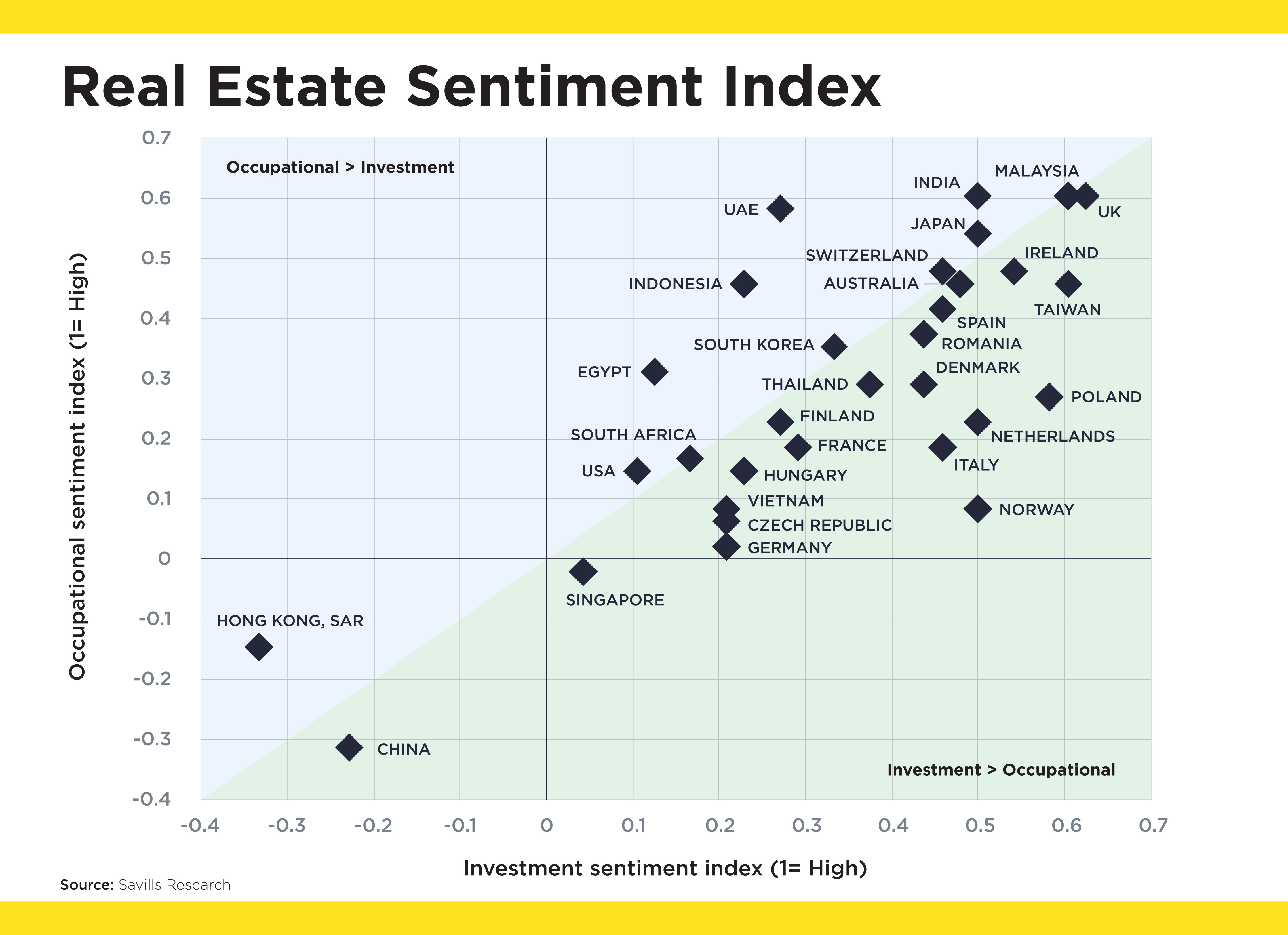

Après plusieurs années au cours desquelles les marchés de l’occupation et de l’investissement se sont désynchronisés, nous nous attendons à ce que les fondamentaux ancrent à nouveau le marché en 2025. Les investisseurs ont tendance à suivre les occupants dans l’immobilier, et cette tendance se reflète dans les résultats de notre enquête. Le sentiment sur l’activité des marchés des capitaux l’année prochaine – étayé par les attentes en matière d’investissement et de valeur du capital – est fortement corrélé avec les attentes sur les marchés professionnels (utilisation et loyers).

La reprise est la plus forte dans les économies avancées

Les marchés de capitaux des économies avancées sont prêts pour une reprise plus vigoureuse. La dynamique des taux d’intérêt a dominé l’actualité récente dans ces régions, entraînant une baisse des prix de l’immobilier commercial, indépendamment des fondamentaux. La demande et les loyers ont mieux résisté sur bon nombre de ces marchés, en particulier pour les actifs de premier ordre. Le pivot des taux d’intérêt mondiaux devrait neutraliser cette tendance et soutenir une croissance plus forte de l’investissement et des valeurs en capital l’année prochaine.

En revanche, sur les marchés émergents tels que l’Inde, le contexte professionnel reste un moteur essentiel de l’activité des investisseurs, soutenu par une forte croissance économique et un important potentiel de rattrapage. Cela continuera d’attirer les investisseurs qui sont à la fois désireux et capables de pénétrer ces marchés relativement immatures mais à croissance rapide.

Toutefois, ces perspectives positives ne sont pas généralisées à tous les marchés. À Hong Kong et en Chine continentale, les défis structurels de la croissance, associés à des problèmes d’offre excédentaire dans les principaux secteurs de l’immobilier, continueront à peser sur l’activité des marchés professionnels et des marchés d’investissement en 2025.

Offices back in favour for 2025

D’un point de vue sectoriel, nous sommes très optimistes en ce qui concerne les bureaux Prime. D’une façon générale, ils ont dépassé les attentes dans un monde post-pandémique, soutenus par une recherche sans cesse de haute qualité de la part des occupants. Dans de nombreuses villes du monde, le manque de stocks disponibles devrait favoriser la croissance des loyers et les opportunités d’investissement avant que le cycle de développement ne s’inverse. Ce point de vue se reflète dans nos meilleurs choix d’investissement, les bureaux Prime bien situés devant être un thème clé pour les stratégies l’année prochaine.

Nous prévoyons également de meilleurs résultats pour les bureaux secondaires. La réévaluation de la valeur des actifs a largement suivi son cours, ce qui attire les investisseurs à valeur ajoutée et les investisseurs opportunistes avec une stratégie de gestion à la base, ou une perspective de réaffectation des actifs à d’autres usages. Les investisseurs opportunistes chercheront également à acquérir des actifs fortement décotés sur des marchés en difficulté.

Les investisseurs continuent d’apprécier le Résidentiel et la Logistique

La demande en Résidentiel, locaux industriels et logistiques reste forte, malgré une normalisation potentielle des conditions du marché, les problèmes d’accessibilité nécessitant une modération de la croissance des loyers sur certains marchés.

Néanmoins, les fondamentaux restent convaincants, les tendances structurelles actuelles de l’économie mondiale – qui vont de l’évolution démographique et du développement technologique à la fragmentation géoéconomique – soutenant amplement la demande future dans les deux secteurs.

Ces tendances structurelles favorisent les investisseurs stratégiques, et il n’est donc pas surprenant que le secteur industriel et logistique soit considéré comme un choix de premier ordre dans de nombreux marchés l’année prochaine. Les différents secteurs de la vie sont également très présents sur les marchés les plus matures et les plus liquides. La dynamique de l’offre est forte dans ces secteurs, ce qui offre des opportunités aux promoteurs capables d’ouvrir des sites sur les marchés où l’offre est la plus limitée.

Enfin, les investisseurs restent positifs quant aux performances du secteur de la vente au détail l’année prochaine. Toutefois, ils continueront à être sélectifs dans le déploiement des capitaux dans ce secteur relativement diversifié et en évolution rapide, qui favorise souvent les investisseurs ayant un profil risque/récompense plus élevé. Et les opportunités abondent dans les investissements immobiliers alternatifs, y compris dans le secteur des centres de données, qui est stimulé par la croissance de l’intelligence artificielle (IA).